⚡ エグゼクティブ・サマリー

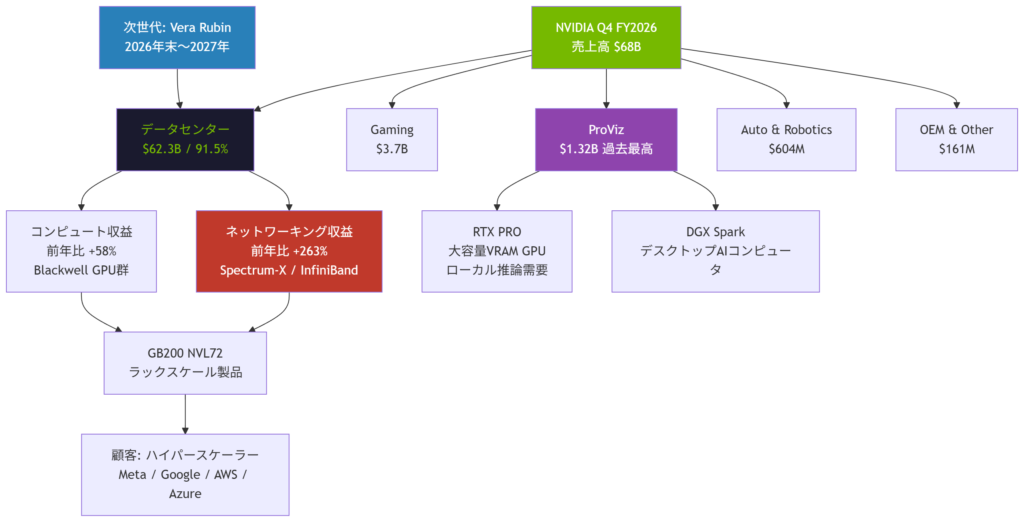

- NVIDIAのQ4 FY2026売上高は$68Bで前年比+73%——12四半期連続の増収記録を達成し、自社予測すら上回る”想定外の好決算”。

- データセンター部門がついに全体売上の91.5%を占有、中でもネットワーキング収益が前年比+263%という桁外れの成長を記録。

- 次世代Vera Rubinプラットフォームのサンプリングも開始——AIインフラ投資の加速は2027年度以降も継続、TSMCやSMCIにも長期的な恩恵が波及する。

📚 【基礎知識】前提となる技術の解説

NVIDIAの事業セグメントとは?

NVIDIAは単なる「グラフィックカードメーカー」ではありません。現在は主に5つの部門で構成されています。

| セグメント | 内容 |

|---|---|

| データセンター | AI学習・推論用GPU(H100, B200など)。全売上の91.5%を占める最大部門 |

| Gaming | GeForce RTXシリーズ(PCゲーム向け) |

| ProViz | プロ向けワークステーションGPU(RTX PRO)とDGX Sparkなど |

| Automotive & Robotics | 自動運転・ロボット向けSoCプラットフォーム |

| OEM & Other | ノートPC向け低電力GPU、Nintendo Switch向けチップなど |

Blackwellアーキテクチャとは?

Blackwellは2024〜2025年に展開されたNVIDIAの最新世代GPUアーキテクチャです。前世代の「Hopper(H100/H200)」に比べ、AI推論性能を飛躍的に向上させました。注目すべきは「GB200 NVL72」と呼ばれるラック規模の製品で、72個のBlackwell GPUをNVLinkで密結合し、まるで一台の巨大コンピュータのように動作させます。

NVLinkとネットワーキングの重要性

GPUを数十〜数千台束ねてAI学習させる場合、GPU間の通信速度がボトルネックになります。NVIDIAのNVLink(GPU間高速バス)とSpectrum-Xスイッチ(InfiniBand後継のイーサネット向け高性能スイッチ)は、この通信遅延を最小化するための専用ネットワーク技術です。今回の決算でネットワーキング収益が爆発的に成長しているのは、大規模AIクラスターの建設が急ピッチで進んでいるからに他なりません。

Vera Rubinとは?

NVIDIAが2026年末〜2027年にかけてリリース予定の次世代プラットフォーム。Blackwellのさらに次世代にあたり、CES 2026でソフトローンチが発表されました。TSMCの最先端プロセスを採用し、AI推論コストをさらに引き下げることが期待されています。

🔍 ニュースの核心と技術的解説

①「想定超え」の決算——NVIDIAは自分自身を驚かせた

NVIDIAは今四半期、自社ガイダンスの上限すら超えてきました。

“While the company was forecasting $65b +/- $1.3b for the quarter – the final total of $68b has exceeded even the top-end of NVIDIA’s revenue outlook.”

(同社が$65B±$13Bのガイダンスを出していたにもかかわらず、最終的な数字は$68Bとなり、ガイダンス上限すら上回った)

これは単なる「良い決算」ではありません。NVIDIAほどの企業がこれだけ精度高く自社を予測できないほど、需要が急拡大しているという証拠です。純利益はQ4単独で$43B、FY2026通年で$120Bと、75%という驚異的なグロスマージンを維持しています。

②本当の主役はGPUではなく「ネットワーク」だった

今回の決算で最も注目すべきインサイトは、ネットワーキング部門の数字です。

“Data Center compute revenue is up by just 58% YoY, Data Center networking revenue is up by a staggering 263% YoY.”

(データセンターのコンピュート収益が前年比+58%に対し、ネットワーキング収益は+263%という驚異的な伸び)

さらに:

“NVIDIA proclaimed back in Q3’FY26 that they already had the world’s largest networking business, and that business has now grown by 34% in a single quarter.”

NVIDIAはすでに世界最大のネットワーキング事業者であり、そのビジネスが1四半期でさらに34%拡大しました。GB200 NVL72のようなラックスケール製品の普及が、GPU本体だけでなく周辺のネットワーク機器の需要を爆発的に押し上げているのです。Spectrum-Xスイッチにコパッケージ型シリコンフォトニクス(光通信技術)を組み合わせることで、さらなる高速化・省電力化が進みます。

③ProVizが「隠れた爆弾」——前四半期比+74%の衝撃

プロ向けビジュアライゼーション部門(ProViz)は長らく地味な存在でしたが、今や別の顔を持っています。

“ProViz revenue has grown by 74% in a single quarter. For Q4, NVIDIA booked $1.32b in ProViz revenue, eclipsing all previous revenue records.”

(ProViz収益は1四半期で74%成長、$1.32Bの過去最高を記録)

その背景はローカルAI推論需要です。RTX PRO(大容量VRAMを搭載したBlackwell世代のプロ向けGPU)は、クラウドを使わず社内でLLMを動かしたい企業に爆発的に売れています。3GB GDDR7チップの供給開始により、従来比で大幅にメモリ容量が増加した点も追い風です。また、DGX Spark(デスクトップ型のAIコンピュータ)も本セグメントに計上されており、エッジAI需要の多様化が数字に表れ始めています。

④中国市場は実質的にゼロ——リスクファクターとして明確に

一方でリスクも正直に開示されています。

“NVIDIA has published that they are ‘not assuming any Data Center compute revenue from China’ in their Q1’FY27 revenue outlook.”

米国の輸出規制によりH20のみならずH200も事実上販売不能な状況となっており、中国向けデータセンター収益はQ3・Q4とも「insignificant(微小)」と明記されました。これは潜在的な上振れ余地でもありますが、現時点では織り込まない姿勢が正しい読み方です。

📊 【図解】技術アーキテクチャ・関係図

💹 株価・投資戦略へのインプリケーション

NVDA(NVIDIA)——引き続き「AI王者」のコアポジション

ネットワーキング収益の急拡大は、単なるGPU販売ではなくNVIDIAがAIインフラのフルスタックプロバイダーとして地位を確立しつつあることを証明しています。Q1 FY27のガイダンス$78B(前年比+77%)は引き続き強気であり、GTC 2026でのVera Rubin詳細発表がさらなる上方修正の契機になる可能性があります。

TSM(TSMC)——Vera Rubin特需で長期受注が確定的

次世代Vera Rubinのサンプリング開始は、TSMCへの最先端プロセス発注が継続することを意味します。NVIDIAの成長はそのままTSMCの長期的な稼働率向上に直結します。

SMCI / VRT——ラック規模製品の普及で恩恵大

GB200 NVL72をはじめとするラックスケール製品の普及は、サーバー組み立て(SMCI)と電力・冷却インフラ(Vertiv/VRT)の需要を加速させます。NVIDIAが「供給制約がある」と言っている間は、これらのサプライチェーン全体にプレミアムな需要が続きます。

AVGO(ブロードコム)——ネットワーク領域で競合関係が鮮明化

NVIDIAのネットワーキング事業が「世界最大」となったことで、AVGOが主導してきたデータセンター通信インフラ市場における競争が激化しています。カスタムAIアクセラレータ(XPU)でNVIDIAに対抗するAVGOですが、ネットワーク領域でも正面衝突が始まっている点は要注意です。

AMD——追撃は本物だが、推論コストの壁は依然高い

AMDはMetaとの巨額提携を結び対抗姿勢を鮮明にしていますが、NVIDIAがAgentic AI時代にも「推論コストを最も安く提供できる」という王座を維持している事実は重く、短期での逆転は困難と判断します。

🎯 まとめ

NVIDIAのQ4 FY2026決算は、単なる「また凄い決算」ではありませんでした。ネットワーキング収益+263%という数字が象徴するように、NVIDIAはGPU単体の会社からAIインフラの水平・垂直統合プレーヤーへと完全に変貌しています。

ProVizの急成長はローカルAI推論というNew Normalの到来を告げ、Vera Rubinへの移行はAIコンピューティングコストのさらなる低下を約束します。Agentic AIへとAI投資のフロンティアが進化する中、NVIDIAはその全ステージで不可欠な存在であり続けています。

GTC 2026(2026年3月)でのVera Rubin詳細発表を控え、当面はNVDAとそのサプライチェーン(TSM、SMCI、VRT)への強気スタンスを維持することが合理的な戦略です。

“It is now NVIDIA’s 12th consecutive quarter of revenue growth – three straight years – and NVIDIA is forecasting that will go into a 13th quarter and beyond.”

3年間途切れることなく成長し続ける企業——それがNVIDIAです。

※本記事は情報提供を目的としており、特定の投資を推奨するものではありません。投資判断はご自身の責任で行ってください。

コメント