⚡ エグゼクティブ・サマリー(3行要約)

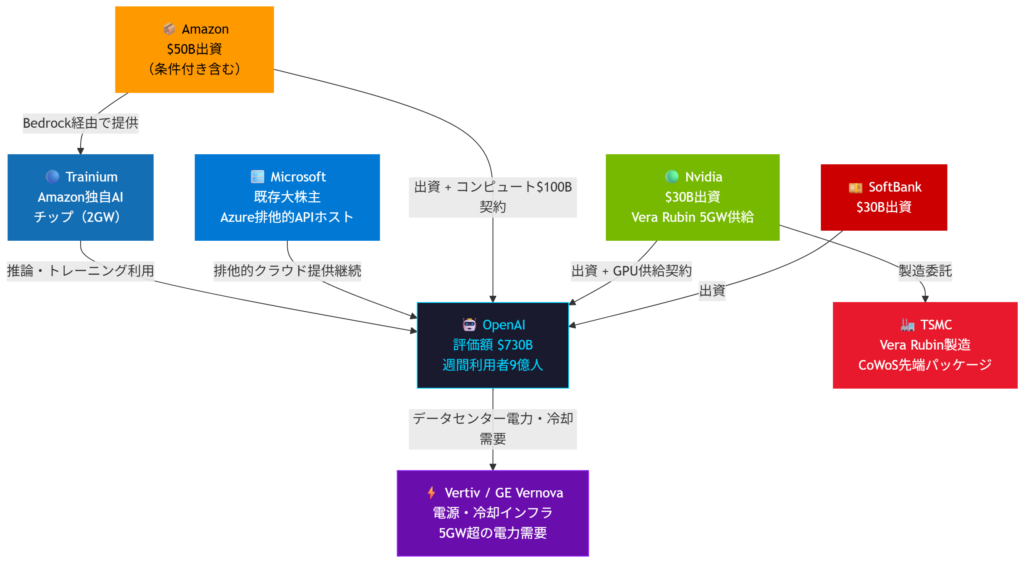

- OpenAIが総額1,100億ドル(約1.1兆円)の資金調達を完了。Amazon(500億ドル)・Nvidia(300億ドル)・SoftBank(300億ドル)が出資し、評価額は7,300億ドル(約106兆円) に到達。

- NvidiaはOpenAIに対し次世代GPU「Vera Rubin」で合計5GW分のAI算力を供給する契約を確約、長期収益の柱が確定した。

- AmazonはAWS経由で$100B規模の追加コンピュート契約を締結し、独自AIチップ「Trainium」をOpenAIに初採用させることで、NvidiaへのAI需要の多様化という新リスクも浮上した。

📚 【基礎知識】前提となる技術の解説

1. 「Vera Rubin(ベラ・ルービン)」とは?

NvidiaのGPUアーキテクチャの系譜は、Hopper(H100) → Blackwell(B200) → Vera Rubin(VR200) と続く。Vera Rubinは2026年後半以降に量産が見込まれる次世代アーキテクチャで、HBM4メモリの採用や劇的なFlops/Watt向上が期待されている。今回OpenAIが「Vera Rubinで5GW確保」と明言したことは、Nvidiaにとって数年分の需要予約が取れたに等しい。

2. 「GW(ギガワット)」って何の話?

AIトレーニングやインフラの規模感は今や「電力消費量(ワット数)」で語られる時代。データセンター1棟が通常100MW(0.1GW)程度とすると、5GWは超大型データセンター50棟分に相当する電力需要だ。ここで恩恵を受けるのがVernova(GE)やVertiv(VRT)などの電源・冷却インフラ企業。

3. 「Trainium(トレイニアム)」とは?

AmazonがAI向けに自社開発したカスタムシリコンチップ。従来はNvidiaのGPU一択だったAIトレーニング市場に対し、Amazonが「自前チップで対抗する」という意思表示でもある。OpenAIが「2GW分のTrainium容量を利用する」と約束したことは、NVDA独占からの分散化という文脈で投資家が注視すべきポイントだ。

4. 「前払い評価額(Pre-money Valuation)」と「Post-money」の違い

- Pre-money(7,300億ドル):調達前の企業価値

- Post-money(8,400億ドル):調達後の企業価値(7,300億 + 1,100億) 今回の8,400億ドルは、トヨタ自動車(時価総額約30兆円)の約3倍に相当する。

🔥 ニュースの核心と技術的解説

史上最大のプライベート調達とは何を意味するか

2025年10月にOpenAIはセカンダリー取引で評価額5,000億ドルを付けていたが、今回の一次調達ラウンドでわずか数ヶ月のうちにそれを大幅に超えてきた。もはやスタートアップの文脈で語ること自体がナンセンスな規模感だ。

“We are entering a new phase where frontier AI moves from research into daily use at global scale. Leadership will be defined by who can scale infrastructure fast enough to meet demand.”

——OpenAI 公式プレスリリース

「研究からグローバルスケールの日常利用へ」——これはマーケティング文句ではなく、OpenAIが提示した現状の根拠がある。

週間アクティブChatGPTユーザー:9億人超 有料コンシューマーサブスクライバー:5,000万人超 Codex週間ユーザー:1月比で3倍以上(160万人) に急増

9億人という数字はInstagramやX(旧Twitter)に匹敵する規模。「AIはまだ一部のギークのもの」という認識は完全に過去のものになった。

Nvidiaの確約が意味する「5GW」という革命

今回の出資に際し、NvidiaはOpenAIと以下の技術契約を締結した:

OpenAI has committed to using 3 gigawatts of dedicated inference capacity and 2 gigawatts of training on Vera Rubin systems.

推論(inference)で3GW、トレーニングで2GW——合計5GW。これはVera Rubinの製品サイクル全体にわたる長期契約であり、NvidiaはOpenAIという最大顧客をロックインすることに成功した。

TSMC(台積電)への恩恵も見逃せない。Vera RubinはCoWoS-Lなど最先端パッケージ技術を必要とし、それを唯一量産できるのはTSMCだけ。AI全体の需要増はそのままTSMCの受注増に直結する。

AmazonとのディールがNVDAにとって「諸刃の剣」な理由

AmazonがOpenAIに100億ドル超の追加コンピュート契約を結んだことは、表面上はポジティブに見える。しかし:

OpenAI has committed to consuming at least 2 gigawatts of Amazon’s proprietary Trainium AI chip capacity.

Trainiumは競合製品。OpenAIが自社AIを動かすインフラとしてAmazon製チップを一部採用することは、「Nvidiaがなくてもある程度代替できる」という前例を作ることになる。短期的にはNVDA優位が続くが、中長期では注意が必要なシグナルだ。

MicrosoftとAmazonの「共存」という綱渡り

OpenAIの最大出資者はMicrosoftであり、AzureがAPIおよび自社製品の唯一の排他的クラウドプロバイダーという立場は変わっていない。

OpenAI and Microsoft issued a joint statement Friday confirming the Amazon deal does not change their existing arrangement. Azure remains the exclusive cloud provider for OpenAI’s APIs and first-party products.

Amazonは「エンタープライズ向けFrontierプラットフォームの排他的サードパーティ配信チャネル」という役割を担う。MicrosoftとAmazonが同じ企業を巡って微妙な棲み分けをしている構図は、今後の競争関係を占う上で極めて示唆的だ。

📊 【図解】技術アーキテクチャ・関係図

💹 株価・投資戦略へのインプリケーション

🟢 ストロング・ポジティブ:NVDA(Nvidia)

Vera Rubin向けの5GW長期契約という形で、数年分の需要が実質的にロックインされた。OpenAIという最重要顧客の確保は、NVDAの将来収益予測を底上げするインパクトをもたらす。AI推論需要の拡大(ChatGPTの9億MAUが示すグロース)が続く限り、NVDAへの強気スタンスは継続できる。

🟢 強いポジティブ:TSM(TSMC)

Vera Rubinの先端GPU製造を独占できるのはTSMCのみ。OpenAIだけでなく、Google TPU、Amazon Trainium、Meta独自チップ等の需要増もTSMCに流れ込む。「AI需要が増えれば増えるほどTSMC有利」という構造は今回のニュースでさらに強固になった。

🟢 最大の隠れ受益者:VRT(Vertiv)/ GE Vernova

5GWという電力需要は、データセンターの熱管理・電源供給インフラ企業にとって最強のカタリストだ。Vertivが手がける液冷PDU(電力分配ユニット)や高効率電源システムへの需要は、OpenAIのインフラ拡張と直線的に連動する。インフラ銘柄の中では最も注目すべきポジションといえる。

🟡 要注意・中立:AMZN(Amazon)のTrainium展開

Trainium採用の拡大はAWSの競争力強化につながるが、同時に「NVDAなしでAIが動く」という市場のナラティブを育てるリスクもある。NVDAへの集中投資家はTrainiumの普及速度を注視すること。

🔵 間接的ポジティブ:MSFT(Microsoft)

Azureの排他的API提供という地位は維持される。ただし、AmazonのFrontier配信独占やBedrock統合が進むにつれて、Azureが「第一選択」から「選択肢の一つ」になるリスクを中長期で意識する必要がある。

🎯 まとめ

OpenAIの$110B調達は単なる「スタートアップの成功談」ではない。これはAIインフラが石油・電力と同格のグローバル・クリティカルインフラになったことを示す歴史的な転換点だ。

9億人のWeekly Active Userというリアルな数字が、この天文学的バリュエーションを支えている。そしてNvidiaが「5GWのVera Rubin」という巨大な供給コミットメントを出したことは、AI半導体の需給サイクルが少なくとも2027〜2028年まで底堅く続くことを示唆している。

個人投資家として見るべき最重要ポイントは「誰がAIインフラの電力と冷却を担うか」だ。NVDA・TSMが注目される一方で、VRTなどのインフラ銘柄が最も割安なAI投資機会である可能性を強く示している。

AIの覇権争いは、コードではなくキロワット・アワーで決まる時代が来た。

コメント