⚡ エグゼクティブ・サマリー

- AMDがMetaと6GW・推定1000億ドル超という前例のないAIインフラ契約を締結。NVIDIAが支配するAI GPU市場に本格的な風穴が開いた。

- MetaはAMDのカスタムMI450 GPUと第6世代EPYC「Venice」を採用し、Meta独自のワークロードに最適化されたラックスケールインフラを構築する。

- 株式ワラントと段階的な展開マイルストーンを組み合わせた財務構造は、両社の長期的な利害を一致させ、単なるスポット取引ではなく戦略的同盟であることを示す。

📚 【基礎知識】前提となる技術の解説

このニュースを正しく理解するために、まず押さえておくべき技術用語と背景を整理しましょう。

AI GPU(Instinct / H100とは何か)

AI学習・推論には一般的なゲーム用GPUではなく、演算精度・メモリ帯域・相互接続を特化させたデータセンター向けGPUが使われます。NVIDIAの「H100/B200」シリーズが現在の事実上の標準であり、AMDの対抗製品が「Instinct(インスティンクト)」シリーズです。今回登場するMI450はAMDの次世代フラグシップです。

EPYC(エピック)とは

AMDのサーバー向けCPUブランド。かつてはIntel Xeonが圧倒的シェアを持っていましたが、2017年のEPYC登場以降、コア数・メモリ帯域・PCIeレーン数で逆転し、現在はデータセンター市場でIntelを猛追しています。

ROCm(ロックム)とは

AMDのオープンソースGPUコンピューティングプラットフォーム。NVIDIAの「CUDA」に相当するもので、AIフレームワーク(PyTorchなど)をAMD GPUで動かすためのソフトウェア基盤です。「AMDのGPUはソフトが弱い」という批判が長年ありましたが、今回のMetaやOpenAIレベルの大規模採用により、その懸念は実質的に払拭されつつあります。

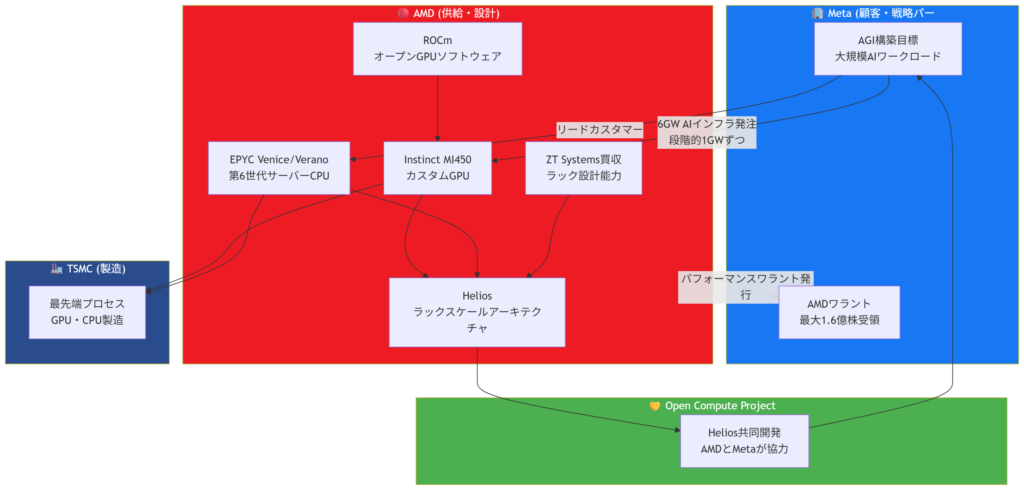

ラックスケールアーキテクチャ(Helios)とは

個々のサーバーを独立して設置するのではなく、ラック(サーバー棚)1本丸ごとを1つのシステムとして設計する手法。電力・冷却・ネットワーク接続を最初からラック単位で最適化するため、密度・効率・性能が大幅に向上します。AMDの「Helios」はMeta・AMDがOpen Compute Project(OCP)を通じて共同開発したこのアーキテクチャです。

パフォーマンス・ワラントとは(投資家向け)

株式購入権の一種。一定の条件(出荷マイルストーン・株価水準)を達成した場合に初めて行使できる仕組みで、双方に「約束を守るインセンティブ」を与えます。今回はMetaがAMDの株式最大1億6000万株分のワラントを受け取り、AMD株価600ドル到達が最終トランシェの条件になっています。

🔬 ニュースの核心と技術的解説

規模感が桁違い——「1GWで数百億ドル」の重み

“each 1GW will generate significant double-digit billions of revenue for AMD”

つまり1GWだけで数百億ドル(数十億ドルの”double-digit”)の売上。6GW全体では1000億ドルを超える可能性があります。これはAMD一社の年間売上高(約250億ドル規模)を複数年分超える、歴史的な大型案件です。

カスタムGPUという「深さ」

今回MetaはMI450のオフザシェルフ品ではなく、自社ワークロード向けにカスタマイズされたMI450を採用しています。これは単なるバルク購入ではなく、Meta側のエンジニアリングチームとAMDが設計レベルで協業していることを意味します。

“The fact that this is a custom GPU based on the MI450 architecture rather than a standard off-the-shelf part shows the depth of collaboration between these two companies. Meta is essentially getting hardware tailored to its specific workloads.”

OpenAI案件に続く「第二の矢」

AMDは直前にOpenAIとも同様の大型契約を締結しています。OpenAI・Metaという、世界最大規模のAIワークロードを持つ2社が立て続けにAMD Instinctを選んだ事実は、業界へのシグナルとして極めて強力です。

ROCmの「鶏と卵」問題が解消される

“Between Meta and OpenAI alone, I think we are well past the era of folks asking whether AMD’s software stack will be mature enough to use in production at scale.”

長年AMDのAchilles’ heel(弱点)とされてきたROCmのエコシステム成熟度問題。この規模の資金と開発リソースが流入すれば、CUDA互換性の向上やライブラリ整備が加速し、ソフトウェアのボトルネックは長期的には解消されるとServeTheHomeは明言しています。

EPYCの「On Fire」発言

Lisa Su CEOが決算コールで

“the CPU market is ‘on fire’ right now”

と述べたことも見逃せません。MetaがAMD EPYC「Venice」のリードカスタマー(最初の大口採用顧客)になることで、CPUビジネスも同時に成長が加速します。

🗺 【図解】技術アーキテクチャ・関係図

📈 株価・投資戦略へのインプリケーション

AMD($AMD)——構造的な強気材料

今回の案件はスポット需要ではなく、複数世代・数年単位の長期的な売上コミットメントです。1GWあたり数十億ドルという売上インパクトが、段階的なマイルストーン達成とともに計上される構造は、収益の視認性(revenue visibility)を大幅に高めます。ワラント行使条件の「AMD株600ドル」という水準は、市場が今後数年でその価格を正当化できると双方が信じている証拠とも読めます。

TSMC($TSM)——盤石の需要

AMD GPUもEPYCも、製造はTSMCの最先端プロセスに依存します。AMDの大型案件拡大はそのままTSMCへの発注増に直結するため、TSMC買いの間接的な材料としても機能します。

NVIDIA($NVDA)——牽制されるも王座は維持

AMDのシェア拡大はNVIDIAの独占を崩す方向に動きますが、市場全体のAI投資総量が爆発的に増加している現在、NVIDIAの絶対的な売上が落ちるわけではありません。ただし、バリュエーションのプレミアムが圧縮されるリスクは現実のものとなりつつあります。

電力・冷却インフラ銘柄(VRT等)——波及効果大

6GWという電力規模は単純計算で大型原子力発電所6基分に相当します。この膨大な電力・冷却需要は、Vertiv($VRT)などのデータセンターインフラ銘柄への需要を直接押し上げます。

🏁 まとめ

AMDとMetaの6GW契約は、AI GPU市場における「NVIDIA一強時代」に本格的な終わりの始まりを告げる歴史的な出来事です。カスタムシリコン、ラックスケール設計、ROCmエコシステムの成熟、そしてZT Systems買収による垂直統合——AMDが数年かけて積み上げてきたすべてのピースが、この一契約に結実しました。

OpenAI・Metaという世界最大のAIプレイヤー2社が同時にAMDを選んだという事実は、今後のサプライチェーン全体に波紋を広げるでしょう。エンジニアとして注目すべきはROCmエコシステムの加速、投資家として注目すべきはAMD・TSMC・インフラ周辺銘柄の長期的な恩恵です。

“This is a transformational deal.” — ServeTheHome

まさに、その言葉に尽きます。

※本記事は情報提供を目的としており、投資勧誘ではありません。投資判断は必ずご自身の責任で行ってください。

コメント