⚡ エグゼクティブ・サマリー

- 米国政府が、NVIDIAやAMDを含む全米国製AIアクセラレータの”世界的な”輸出をライセンス制に移行する規制草案を準備中。バイデン政権時代の「AI拡散規則」よりも大幅に厳格化される内容だ。

- 大規模AIクラスター(GPU 20万基超相当)を海外に建設しようとする国や企業は、米国政府との政府間交渉と米国AIインフラへの投資が条件となる可能性があり、欧州の同盟国すら例外ではない。

- この規制が法制化されれば、米国外でのAIインフラ整備コストと複雑性が劇的に上昇し、NVIDIAやAMDの売上タイミング、そしてSMCI・VRTといったインフラサプライヤーの受注見通しにも直接的な影響が及ぶ。

【前提知識】既存テクノロジーの限界と、なぜ今「輸出規制」が問題になるのか

AIチップの「計算規模」がもたらす地政学的リスク

現代のAI開発における最大のボトルネックは、もはやアルゴリズムでも資金でもなく、”計算リソースの物理的な集積”にある。

GPT-4やGeminiのような大規模言語モデル(LLM)の訓練には、数万〜数十万基のGPUを同一データセンター内に高速ネットワークで接続した「AIクラスター」が必要だ。このとき問題となるのが、

- 演算能力の集中:数十万基のNVIDIA H100/GB300が一箇所に集まると、その計算能力は核兵器設計シミュレーションや生物兵器研究にも転用できる軍事的意味を持ち始める。

- チョークポイントの一元化:現時点で最先端AIチップを製造できるのは実質的にTSMC(台湾)のみ。設計はNVIDIA・AMD(米国)が独占しており、これが米国に強力な「輸出テコ」を与えている。

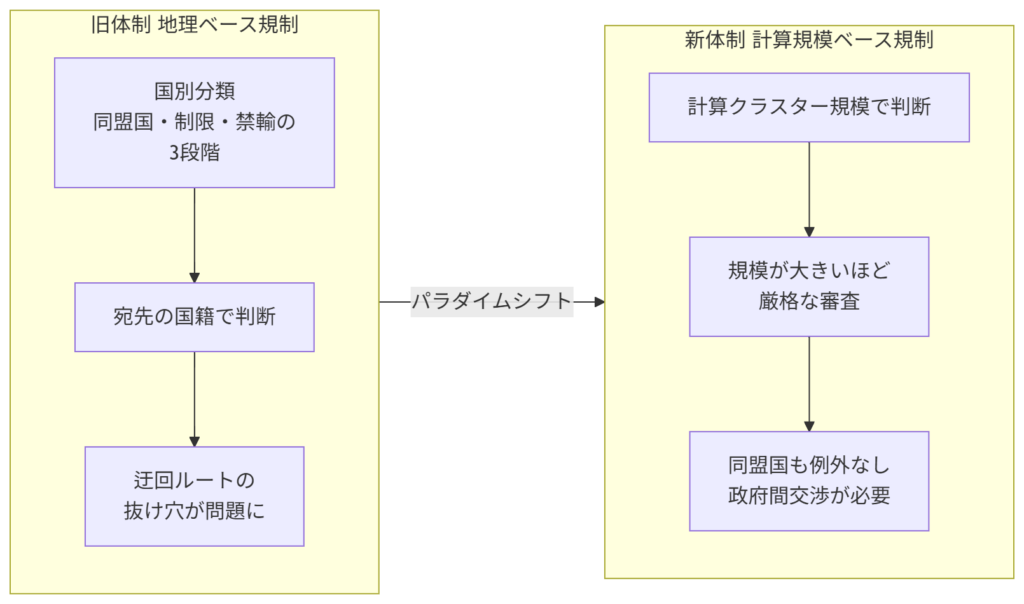

- 旧来の地理的制限の限界:従来の規制は「どの国に売るか」という宛先ベースだった。しかし友好国(英国・フランス・UAEなど)を経由した迂回ルートや、クラウド経由のAPIアクセスで規制をすり抜ける抜け穴が問題視されてきた。

今回の新規制は、この「宛先ベース」から「計算規模(クラスターサイズ)ベース」へと発想を転換するものであり、テクノロジー輸出管理の新たなパラダイムとなる。

【本編】ニュースの核心と技術的・政策的優位性

三層ライセンス制の仕組み

Bloombergが報じた草案の核心は、計算規模に応じた3段階のライセンス審査だ。

「新たに提案された輸出体制は、計算規模に基づいた段階的なライセンス制度を確立する:小規模バッチは簡略審査、中規模展開は商務省への事前許可申請、大規模AIクラスターはホスト国政府が米国政府と直接交渉し、米国AIインフラへの投資も条件となる」 — Tom’s Hardware / Bloomberg報道より

| 規模 | 目安 | 必要な手続き |

|---|---|---|

| 小規模 | 少数のGPUバッチ | 簡略審査(書類増加程度) |

| 中規模 | 中型データセンター相当 | 商務省への事前クリアランス申請 |

| 大規模 | 20万基・GB300相当以上 | 政府間交渉 + 米国AIインフラへの投資義務 |

「全面禁輸」ではなく「管理ツール」としての輸出権力

重要なのは、この規制が単純な禁輸措置ではない点だ。

「提案されたポリシーは完全な輸出禁止ではなく、米国政府がグローバルなAIインフラの発展に影響力を行使できる、極めて強力なツールである」 — Tom’s Hardware

つまりトランプ政権は、同盟国であっても「気に入らない」AI整備計画があれば輸出ライセンスを拒否できる。英国・フランスが20万基超のGB300 GPUクラスターを建設しようとした場合、適切な条件を満たさなければ米国側が「ノー」と言える仕組みだ。

バイデン時代の「AI拡散規則」との比較

バイデン政権の「AI Diffusion Rule」も国際社会から批判を浴びたが、今回の草案はそれを「大幅に上回る厳格さ」と報じられている。地理的な区分(Tier 1〜3)から、演算クラスター規模という物理量への移行は、規制の粒度を飛躍的に高める。

【図解】輸出管理パラダイムの変遷と新体制の仕組み

業界地図への影響と投資インプリケーション

📉 逆風が想定されるセクター・銘柄

NVIDIA(NVDA)・AMD 最も直接的な影響を受けるのがこの2社だ。大型海外案件(UAE・サウジアラビア・欧州の大型データセンター建設)の受注から納品・売上計上までのリードタイムが長期化する可能性がある。ライセンス審査の遅れは四半期ごとの売上認識タイミングを不安定にし、ガイダンスの信頼性低下につながると推測される。

SMCI(スーパーマイクロコンピュータ)・Vertiv(VRT) 大規模AIクラスターの建設遅延は、サーバーラックや電源・冷却インフラのサプライヤーにとっても受注遅延を意味する。特に米国外の大型プロジェクトへの依存度が高いほど影響を受けやすい構造だ。

📈 恩恵が期待されるセクター・銘柄

Palantir(PLTR) 輸出管理・ガバナンス・コンプライアンスプラットフォームの需要増は、AIガバナンス分野でのPLTRのポジショニングを強化する可能性がある。政府・防衛系の顧客基盤と規制対応能力は相対的な優位性を持ちうる。

米国内AIインフラ企業(AWS・Google Cloud・Microsoft Azure・Oracle) 海外での大規模AIクラスター建設が困難になるほど、米国内のハイパースケーラーへのAI需要集中が進むシナリオが考えられる。「米国外に建てるより、米国クラウドを使う方が楽」という経済合理性が働く可能性がある。

「AWSやGoogle、Oracle、Microsoft、xAIが現在運用するようなクラスターを米国外に建設しようとすれば、極めて複雑な手続きに直面し、経済的実現可能性が大幅に低下するだろう」 — Tom’s Hardware

規制コンプライアンス・テック企業 輸出ライセンス管理、デュー・デリジェンス自動化、政府間交渉支援など、新たなコンプライアンス需要を取り込める企業群にとっては新市場が開く可能性がある。

🌏 地政学的影響:中東・欧州への波及

UAEやサウジアラビアが推進する大規模AIインフラ計画(例:G42、SAIAなど)は、すでに米国との政府間協議が必要な状況にあるが、今回の規制が法制化されれば欧州の同盟国(英・仏・独)も同様の制約下に置かれる。NATO同盟国への適用は外交的摩擦を生む可能性があり、EU独自のAIチップ調達戦略(Intel・欧州チップメーカーへのシフト)を加速させるシナリオも排除できない。

まとめ

今回の輸出規制草案は、単なる「安全保障政策」の延長線上にある話ではない。米国が自国企業(NVIDIA・AMD)を通じて、世界のAIインフラ開発の「許可権」を握ろうとする、歴史的なパワーゲームの始まりとも言えるだろう。

エンジニアの観点からは、海外での大規模AIシステム設計・調達において「輸出ライセンス審査期間」を必ずプロジェクトスケジュールに組み込む時代が来ることを意味する。投資家の観点からは、NVIDIA・AMDの海外売上比率と大型案件の地理的分布を従来以上に注視する必要がある。

規制の最終形は未確定だが、この方向性は変わらないと考えるのが合理的だろう。テクノロジーと地政学が不可分に絡み合う時代、「誰がどこでAIを動かせるか」を決める権力こそが、次世代の覇権争いの主戦場になりつつある。

📚 おすすめの過去記事

この規制が現実のものとなれば、巨額資金を投じたグローバルAIインフラ拡張計画にも暗雲が立ち込める。以下の記事では、OpenAIが主導する史上最大規模の資金調達とその野望を詳しく解説している。あわせて読むことで、規制リスクのインパクトをより立体的に理解できるはずだ。

👉 【NVDA・TSM・VRT爆上げ必至】OpenAIが史上最大1.1兆円調達!Nvidia・Amazon・SoftBankが一斉参戦、AI帝国の野望が現実になる

コメント